免费法律咨询

姚元荣律师成功代理一起虚开用于抵扣税款发票罪上诉案

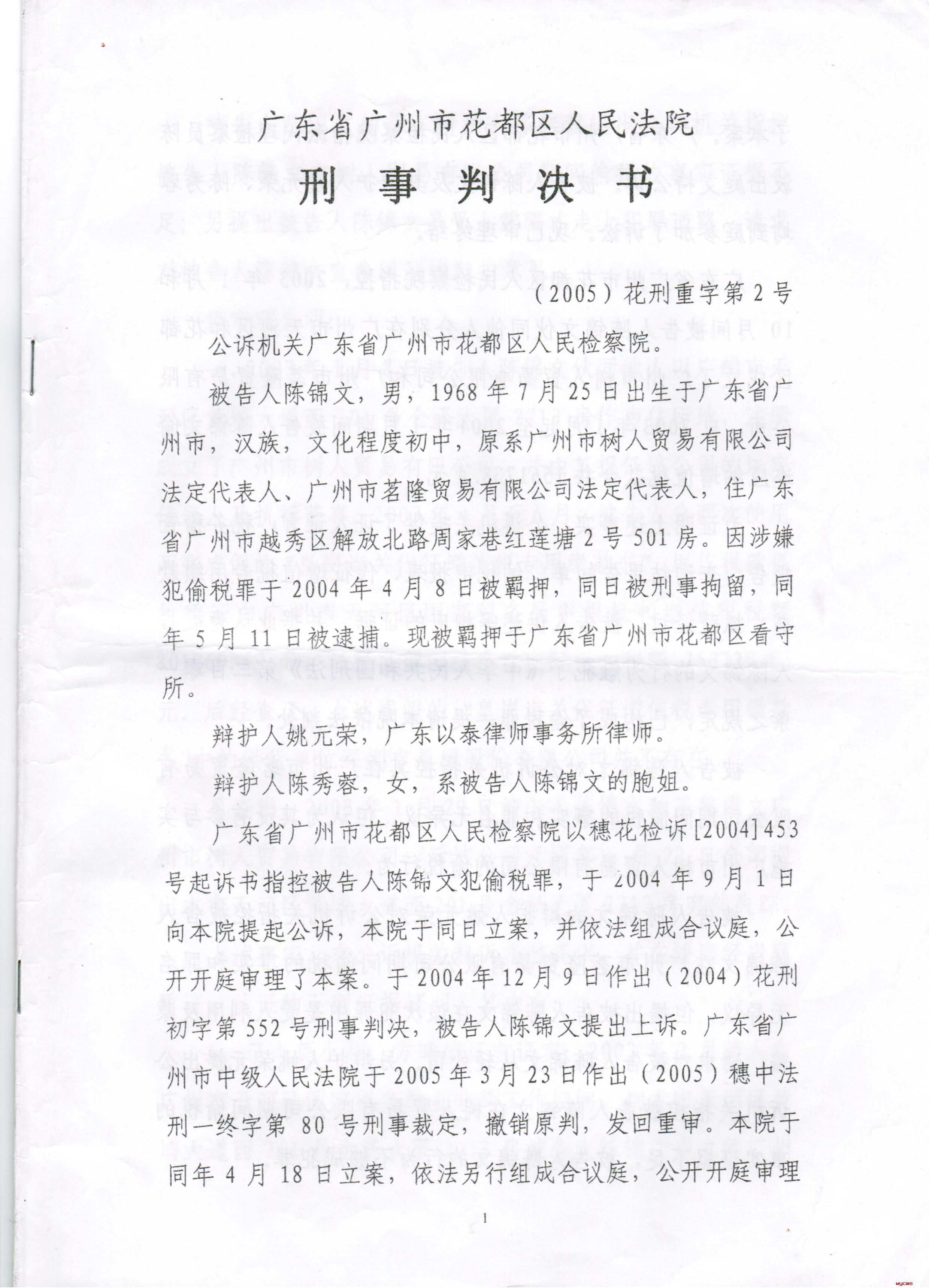

广州市花都区人民法院以虚开用于抵扣税款发票罪判决陈X文十三年,姚元荣律师代理其上诉明确指出原审定性错误要求发回重审,广州市中级人民法院接受律师意见裁定重审,最终以偷税罪判决陈X文四年!祝陈X文获轻判!

二 审 辩 护 词

尊敬的审判长、审判员:

广东以泰律师事务所依法接受陈锦文的委托,指派本律师担任其二审辩护人参与本案的诉讼活动,经阅卷,会见被告人,现就本案的审理提出辩护意见如下:

一、原审人民法院认定上诉人犯虚开用于抵扣税款发票罪是适用法律错误。

原审人民法院认为:上诉人陈锦文无视国家法律,为牟取非法利

益,违反国家税收及发票管理法规,以抵扣税款为目的,使用虚假的海关代征增值税专用缴款书,用作增值税抵扣凭证向税务机关申报抵扣税款,已构成了虚开用于抵扣税款发票罪,认为公诉机关指控上诉人犯偷税罪是定罪和适用法律不当,因此依照刑法第205条判决上诉人犯虚开用于抵扣税款发票罪,判处有期徒刑十三年。

辩护人认为,原审人民法院适用法律是错误的。辩护人认为,所

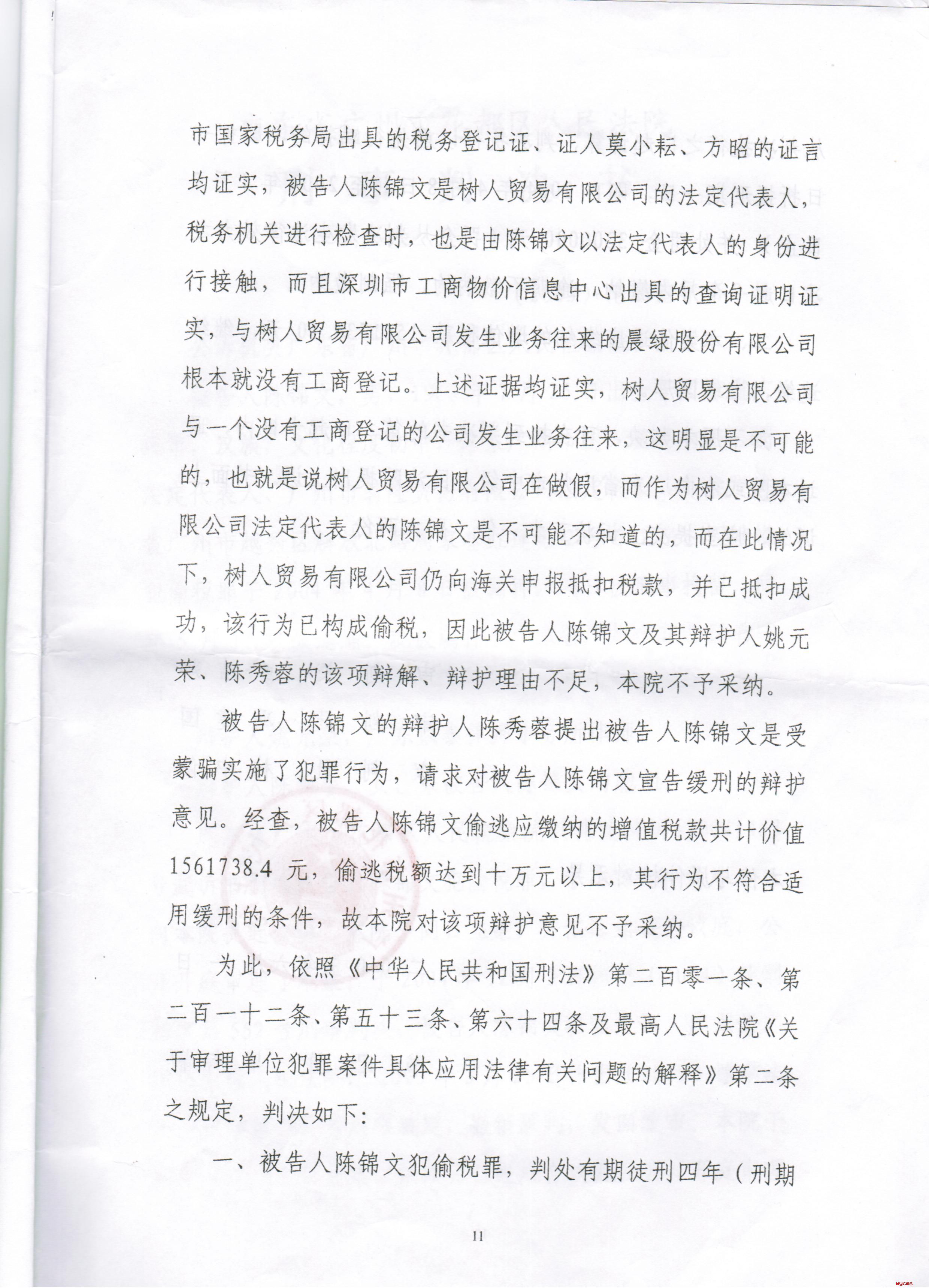

谓“虚开”,是指开具与营业收入不相符的增值税专用发票或者用于领取出口退税,抵扣税款的其他发票的行为。根据刑法第205条规定,触犯本罪客观方面表现为他人虚开,为自己虚开,让他人为自己虚开,介绍他人虚开增值税专用发票或者用于领取出口退税,抵扣税款的其他发票的行为,犯罪人所开具的必须是发票。本案中,原审人民法院认定的犯罪行为是“使用虚假的海关代征增值税专用缴款书”,正常情况下,开具“海关代征增值税专用缴款书”的主体是海关的。本案中,上诉人并没有为他人虚开,也没有为自己虚开,更没有让他人为自己虚开抵扣税款的其他发票(海关代征增值税专用缴款书)的行为,因为涉案的“海关代征增值税专用缴款书”并不是上诉人自己开具,也不是上诉人让他人开具,不具有刑法第205条第四款规定的行为之一;况且该“海关氏征增值税专用缴款书”是假的,并不是真的发票。上诉人公司的行为最多也只能算是采取伪造的记帐凭证进行虚假的纳税申报手段,不缴或少缴税款。因此,原审人民法院认为上诉人构成虚开用于抵扣税款发票罪是适用法律错误。

二、原审人民法院审理查明事实不清,不能准确认定谁才是真正的罪犯,使真正的罪犯逍遥法外。

在开办广州市树人贸易有限公司及广州市茗隆贸易有限公司时,证据显示上诉人陈锦文共出资65万元。但是据上诉人反映,上诉人仅是挂名法定代表,注册资金并非是上诉人所出。原审人民法院在审理该案时,并没有审理查明该两宗公司注册资金在帐户上流动的情况。辩护人认为,人民法院应审理查明谁是该两家公司的实际出资人,是谁在实际控制公司,控制公司的资金,原审人民法院没有查明谁是实际的出资人,没有查明谁在实际操控公司,操控公司的资金。原审人民法院是审理查明事实不清,不能准确认定谁才是真正的罪犯,使真正的罪犯逍遥法外,而无辜的被犯罪分子利用的上诉人却被判以重刑。

三、上诉人陈锦文没有犯罪故意,其本人是被犯罪分子利用的犯罪工具,主要表现在:

1、上诉人没有牟取非法利益,原审人民法院没有查到上诉人有任何非法所得。

2、上诉人出借身份证给他人开办广州市树人贸易有限公司,做挂名法定代表人时,并不知犯罪分子是利用该公司实施危害税收征管罪,以至犯罪分子在花都区开办广州市茗隆贸易有限公司时,上诉人再次出借其身份证并再次担任其法定代表人。其理由为上诉人个人身份资料在两家公司的工商登记资料为真实的,而其他的公司股东的登记资料为虚假的,如果上诉人明知自己的行为是在犯罪的,则第二次在办理广州市茗隆贸易有限公司的工商登记时,不可能再次提供自己真实的身份资料,从而给公安侦查人员留下破案的线索,而同样也会像其他的犯罪分子那样留下虚假的身份资料。这证明了上诉人是给犯罪分子欺骗和利用,不清楚开设公司是为了实施犯罪,上诉人并无犯罪故意。

四、广州市树人贸易有限公司实施危害税收征管罪时,上诉人并没有参与实施犯罪行为。

原审人民法院在审理时,上诉人一直否认有参与实施犯罪行为,其本人从未亲自或委托他人去领取发票和开具发票,没有实施犯罪的具体行为,领取发票及开具发票的直接责任人不是上诉人,上诉人对开具发票并不知情。据辩护人阅卷发现,广州市树人公司增值税纳税申报表、资产负债表、利润表(见附件一)等文件上,上诉人签名与上诉人本人的签名明显不同,经辩护人询问上诉人,上诉人坚称上诉人从未在上述文件中签名,也从未参与树人公司的任何经营运作(见附件二),请二审人民法院对此审理查清,必要时做笔迹鉴定,以确定是其他犯罪分子隐瞒上诉人实施犯罪,上诉人对犯罪行为并不知情。

五、广州市茗隆贸易有限公司实施危害税收征管罪时,上诉人是该公司挂名的法定代表人,在犯罪过程中其所起的作用有限,仅是到税务部门领取发票。而实施犯罪的直接责任人不是上诉人,即虚开发票,进行虚假纳税申报的不是上诉人,上诉人在主观上并无牟取非法利益的故意。实际上,上诉人也没有牟取非法,其是受人指使去领取发票,上诉人一直都认为自己是为人打工的,也并不知其所领取的发票是给别有用心的犯罪分子利用去实施犯罪。上诉人的行为即使有罪也仅是起协从作用,是协从犯。

六、开具发票的人,才是本案的直接责任人,开发票的人明知是不存在真实的交易情况,仍开出票,证明开发票的人是收受非法利益的,是罪犯。上诉人不掌管发票,也没有开出过任何发票(建议对发票上的字迹进行鉴定,以确定发票是否是上诉人开出)。上诉人虽然是挂名法定代表人,但对不存在真正交易行为仍开出发票的行为,根本就是不知情,因为发票不在上诉人手中。本案中,没有证据证明上诉人有明知不存在实交易情况下,在其收受非法利益后指使他人虚开发票的行为。

综上所述,原审人民法院认定上诉人虚开用于抵扣税款发票罪,判外有期徒刑十三年是认定事实错误,适用法律错误,量刑过重,请二审人民法院在查清事实的基础上作出正确的判决,直接改判或发回重审。

以上辩护意见,请二审人民法院慎重考虑并采纳。

辩护人:广东以泰律师事务所

律 师:姚元荣

日 期:二00五年二月六日